摘 要:会计论文当市场结构处于不完全竞争时,环境因素比注册会计师的自身执业水平更易影响注册会计师的独立性;注册会计师只关注委托方(公司所有者或投资者)利益时,易受到解聘,依据启发式策略,注册会计师应关注审计委托方(所有者或投资者)、政府和审计客体(被审计单位)三方的利益,注册会计师才能生存,审计独立性下降,以此对应监管层应制定相应的监管政策。

关键词:不完全竞争市场 注册会计师 行为选择 独立性

A Study ofCPA Behavior under Incomplete Competitive Market

Abstract:Environment factors aremore likely to influence accountantps independence than accountantpsown execution levelwhen market structure faces incomplete competition. Certified Public Accountants(CPA) are easy to be dismissed if they only care aboutentrusting partiesp(company proprietoror inves2tor) interests. Instead, theway to their survival is to consider three partiespinterests2auditclient(propri2etoror investor), governmentand auditobject(the audited company) in accordancewith heuristics strat2egy becausewhen audit independence decreases they can make corresponding controlling policy towardssupervisors.

Key words:incomplete competitionmarke;t certified public accountants; behavior; independence

1研究背景

1·1现实背景

国外安然事件、世通事件,国内琼民源、红光实业、东方锅炉和银广厦等会计造假事件的披露,作为审计质量保证的基石———注册会计师审计独立性,越加备受各界关注,社会呼吁注册会计师恪守独立、客观、公正的职业纪律和职业道德,从而保证审计质量,对投资者和社会公众高度负责,在规范经济秩序、服务企业改革、培育资本市场、改善投资环境等方面真正担负起“经济卫士”的职责。

1·2理论背景

1)关于独立性的解释关于注册会计师独立性的解释,不同的研究者表述各不相同。美国注册会计师协会在1947年发布的《审计暂行标准》中指出:“独立性的涵义相当于完全诚实、公正无私、无偏见、客观认识事实、无偏袒。但一般理论观点都认为,注册会计师的独立性包括实质上的独立性与形式上的独立性双重含义。所谓实质上的独立,是指注册会计师(包括其所代表的会计师事务所)与委托单位之间必须实实在在地毫无利害关系,以保持执业过程的超然性,不能在主观上出于某种利益需要而偏袒任何一方当事人。尤其不应使自己的审计结论依附和屈从于除自身必须牢牢恪守的审计准则和客观依据之外的任何反对意见。所谓形式上的独立性。又称“外在的独立性”或“表面的独立性”。是指注册会计师必须在第三者面前呈现一种独立于委托单位的身份。具体是指注册会计师必须做到在第三人从“形式上看来”与委托人和被审计单位没有任何特殊的利益关系。离开了形式上的独立,哪怕注册会计师已经做到了实质上的独立,但社会公众因为看不到这种“无形和难以衡量”的独立性,对注册会计师工作及其工作成果(审计结论)评价就会大打折扣,甚至完全不予信赖。#p#分页标题#e#

2)美国社会心理学家卢因提出过一个著名的公式: B= f ( P, E )。式中: B (Behavior)代表行为; P (Person)代表人; E (Environ2ment)代表环境; f代表函数符号。卢因认为,人的行为是人与环境交互作用的函数,是人的内在需要以及与环境影响的结果。

3)由于不确定性决策的突出特点在于决策活动对人类认知资源的要求超过了人的认知界限,因此人类无法考虑决策方案的所有方面并进行全智全能的判断和决策。研究表明,各种认知策略的运用是提高不确定性决策有效性的科学方法。现代决策理论学派的奠基人H·A·Simon (1972)提出基于满意原则的简捷“发现法”策略,确立了其后心理学研究决策策略的大致方向。

Payne (1976)将认知理论纳入到行为决策研究中,探讨了决策任务复杂性与决策信息加工特点的切变关系,指出在决策判断中,不同的决策情境会使决策者采用不同的策略判断解决问题。

Kahneman等人对启发式策略的研究最具影响力,并对不确定性决策的认知策略研究起到了里程碑式的开创性作用。他们认为人类的实际决策判断活动很少完全遵循着概率和统计规则,而是采取启发式规则把评估概率与不确定性量值这种复杂任务简化为几个简单的判断操作。常见的启发式策略有易得性策略、代表性策略和锚定(定位与调整试探)策略。

2研究依据和研究方法

目前,我国市场经济制度不完善,审计市场处于不完全竞争的格局。国外四大审计公司(普华永道、毕马威、德勤、安永)涌入国内审计市场,占据市场份额的67%。而国内会计师事务所注册会计师“僧多粥少”,市场竞争压力巨大,承揽业务不是靠品牌、信誉,主要靠非服务手段来竞争业务,导致注册会计师很难恪守“独立、客观、公正”的职业纪律。在提供审计报告时,往往权衡审计委托方(所有者或投资者)、政府和审计客体(被审计单位)三方利益后,倾向于出具“清洁”的审计报告(无保留意见的审计报告)。如果出具“不清洁”的审计报告,注册会计师容易遭受委托方或者被审计单位的解雇。

2·1从博弈论分析注册会计师独立性博弈的三个基本要素:决策人、策略及支付函数。决策人的目的是通过选择行动(或战略)以最大化自己的支付(效用)水平。这里博弈的参与人为被审单位(简称A)和注册会计师(简称B)。A有两种战略:作假和诚实, B有两种战略:披露和不披露;支付函数见图1

(本文假定该模型为完全信息动态博弈,即假定决策人是理性的,支付函数决策完全了解;后决策者观测到先决策者的行动然后再行动)。

其中, C为A不作假的收益, Ca为A作假被披露的损失, Cb为A作假的收入, D为B公正披露的收入, E为A作假支出的费用, PF为A作假B不披露所受惩罚的支出。通过分析可知, Cb-E>0,即A的作假效用支付了收买费用后有剩余,否则A就不会作假。用逆向归纳法求解子博弈纳什均衡得到两个预期的均衡结果,一是若E-PF>0,即B得到的收买好处大于预期的惩罚支出, B将选择不披露,知道B不披露, A将选择作假,这时的均衡结果为(作假,不披露);一是若E-PF<0,即A“共谋”#p#分页标题#e#

作假的好处小于预期的惩罚, B将选择披露,知道B披露, A将选择不作假,这时的均衡结果为(不作假,披露)。

目前,我国公开市场领域的诚信危机,主要是因为存在E-PF>0的情况,即注册会计师得注册会计师的审计质量等于发现错误或舞弊的概率与报告错误或舞弊概率的乘积,在注册会计师执业胜任能力一定的情况下,其审计质量就取决于报告的概率,即注册会计师的独立性。

被审计的公司对注册会计师施加不正当影响会计论文,主要表现在对注册会计师的“胁迫”上,即对注册会计师施压以获得更“清洁”的审计意见或在注册会计师出具“不清洁”审计意见后解聘注册会计师。因此,当注册会计师与上市公司发生矛盾时,注册会计师常常处于“弱势”地位,承受着上市公司甚至是地方政府的双重压力。有研究表明:在出具了非标准审计意见后事务所更容易遭到上市公司的解聘(耿建新、杨鹤, 2001;李东平等, 2001;李爽、吴溪, 2002);中国证券市场出现了审计独立性提高与审计市场集中度相背离的情况(Defondeta,l 2000)。

2·2监管方面研究监管意味着注册会计师在执业时,不遵守独立性就要承担法律责任。借鉴瓦兹与齐杰瑞(1982)关于审计质量界定的思路,我们可以将法律风险表述为被发现的概率和发现后被惩处力度的乘积。被发现的概率又是谁可以起诉审计师以及诉讼的门槛要求两部分的联合乘积,这样,法律风险最终是谁可以起诉、诉讼的门槛要求、惩处力度等三个因素的联合乘积。当前,我国的实际是起诉前置条件要求多,大多数人不熟悉会计工作,很难举证,诉讼门槛高,赔偿责任有限,造成法律对我国注册会计师硬约束不强,会计师承担法律责任的概率很小,独立性较弱。

3样本分析

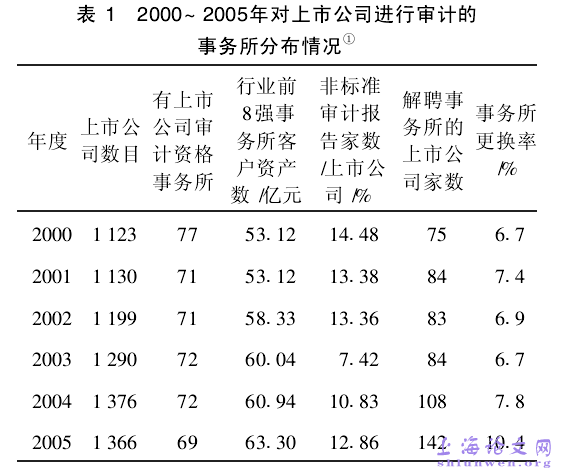

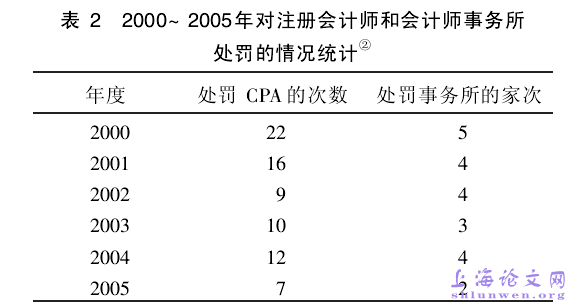

3·1样本的选择因为上市公司的资料容易取得,本文选取2000~2005年有上市公司审计资格的事务所,行业前8强事务所客户资产数,解聘事务所的(按规定每事务所委派两名签字注册会计师)上市公司为研究样本,统计整理结果见表1、表2。

3·2变量分析1)市场处于不完全竞争的环境。从表1、2可知,事务所审计市场日趋集中,到2005年,参加上市公司审计的事务所只有69家,比较全国2004年的5 155家注册会计师事务③,事务所上市公司的审计业务市场比较垄断。从大所的审计业务市场看,行业的前8强占有的审计市场也有集中的趋势。#p#分页标题#e#

从审计对象分析: (1)按旧公司法规定,上市公司聘任注册会计师应由股东大会决定。但是,由于审计意见具有信息含量,注册会计师发布的非标准审计意见不但可能影响公司关键人的经济利益,甚至还可能影响其政治前途。同时,在上市公司治理结构下,公司关键人往往集决策、执行、监督权于一身,股东大会可能成为程序上的摆设。因此,关键人有动机和机会向注册会计师施压,以获得较“清洁”的审计意见,或在注册会计师拒绝的情况下予以解聘。(2)从实践上看,中国上市公司中董事长往往拥有相当大的权力。在目前非流通股股东占据董事会绝大多数席位的情况下,如果董事长来自第一大股东,并在第一大股东单位任职,且运用自己的权力将相关董事安插进管理层,则董事长将会牢固控制整个公司。此时,若公司关键人对审计意见不满,则便于其以解聘为由胁迫注册会计师,损害注册会计师的独立性。另外一种情形是,如果董事长发生变更,很可能导致公司董事会其他成员发生重大调整,或者即使未发生重大调整,但继任者为了与前任“划清界线”而解聘原有的事务所,进而选择自己中意的事务所。以上两方面的结构导致解聘会计师事务所的趋势日趋增加,同表1的统计数据基本相符。

迫于被审计客户的压力,很多事务所出具了无保留意见而带强调意见的审计报告,说明环境因素比注册会计师的自身执业水平更易影响注册会计师的独立性。

2)政府影响。用国有非流通股占股票市值50%以上的比例作为替代指标,截至2004年6月,上市公司非流通股市值占到总市值的68·81%①。如此,中国证券市场出现了股权高度集中性、国有性和股权割裂相伴而生的现象。在这种股权结构下,上市公司中形成了“大股东控制”和“内部人控制”共存的怪现象,出现了关键人控制问题。从表2看出,证监会对注册会计师和会计师事务所每年都有所处罚,一定程度使注册会计师在原则和利益博弈中进行了权衡。

3)注册会计师与委托单位之间存在利害关系。(1)注册会计师的近亲属在客户公司任要职; (2)客户公司关键管理人员曾在事务所任要职; (3)事务所高级管理人员或注册会计师与客户长期交往; (4)注册会计师接受了客户的超社会礼仪款待等。四个方面在注册会计师界一般认为会影响注册会计师独立性的选择。

4)注册会计师独立性用注册会计师出具非标准审计报告代替,因为在实践中注册会计师为规避审计风险,面临选择时更愿意出具非标准的审计报告。从表2看出,从2000年之后,非标比例开始逐年下降,说明注册会计师的独立性受到影响。

4结语

总之,本研究发现:当市场结构处于不完全竞争时,环境因素比注册会计师的自身执业水平更易影响注册会计师的独立性;注册会计师只关注委托方(公司所有者或投资者)利益时,易受到解聘。依据启发式策略,注册会计师关注审计委托方(所有者或投资者)、政府和审计客体(被审计单位)三方的利益,注册会计师才能生存,审计独立性下降。#p#分页标题#e#

在本文研究中,由于收集资料困难,对会计师事务所对客户收费统计、会计师事务所和注册会计师同委托关系等数据的取得受限,不能进行充分的实证研究,有待进一步探索。

参考文献:

[1]耿建新,杨鹤·中国上市公司变更会计师事务所情况的分析[J]·会计研究, 2001(4): 57-62.

[2]李东平,黄德华,王振林·“不清洁”审计意见、盈余管理与会计师事务所变更[ J]·会计研究, 2001(6): 51-57.

[3]李爽,吴溪·审计师变更研究———中国证券市场的初步证据[M]·北京:中国财政经济出版社, 2002.

[4]刘芍佳,孙霈,刘乃全·终极产权论、股权结构及公司绩效[J]·经济研究, 2003(4): 51-62.

[5]张茉楠·确定性情境下行为决策研究之综合述评[J].现代管理科学, 2004(11): 37-40.