1 绪 论

1.1 选题背景与研究意义

自我国实行社会主义市场经济以来,中小企业在扩大出口、繁荣经济、增加就业、促进市场竞争等方面发挥了积极作用。中小企业创造的最终产品和服务价值占国内生产总值的 60%,提供了 80%的城镇就业岗位,数量占企业总数的 99%。另外,中小企业致力于科研创新,在国民经济转型升级中不甘落后,2013 年全国七成技术创新和新产品研发、六成以上的专利发明都来自于中小企业。中小企业发展的核心是成长性。相比于大型和中型企业,中小企业的成长性水平更高,对我国企业自主创新能力的提升以及经济发展方式的转变有着重大的意义。对此国家也相当重视,为了提升中小企业的成长性,促进其发展先后出台了一部法律和四个政府文件。截止到 2014 年,国家针对中小企业发展的专项资金总规模已达115 亿元 。由此可见,中小企业的成长性正日渐成为社会各界关注的对象。 虽然中小企业在经济发展中的关键地位得以显现,国家也给予了相当多的政策支持,但其却一直存在发展的瓶颈——融资问题,这严重影响了中小企业成长性水平。特别是十三五计划中提到我国经济将进入调整下行期,这无疑对本就实力较弱的中小企业来说,极为不利,融资问题更为加剧。融资问题主要包括两个方面:一是融资难的问题。中小企业相对于大中型企业,规模欠缺,抵抗风险能力不强。金融机构更愿意把资源倾向于大中型企业。中国银监会发布的《2015 年中小企业金融服务工作的指导意见》中表明,2014 年 12 月末,全国中小企业贷款余额 20.70 万亿元,虽较年初增长 3.08 万亿元,但仍只占到全部贷款余额的23.85%。

.........

1.2 相关文献综述 目前关于二者互动关系的研究鲜见,对于企业成长性和债务结构的单个变量的相关研究以及债务结构对成长性的研究较多,成长性对债务结构影响的研究较少。对于成长性和债务结构单个研究的梳理放在后文对其概念界定中阐述,本文探讨的是二者之间的关系,故从成长性对债务结构的影响研究及债务结构对成长性的影响研究两个方向进行文献梳理。企业的成长性对债务结构的影响研究分别从其结构的三个层次来归纳阐述。具体包括企业成长性对债务比例结构的影响,企业成长性对债务期限结构的影响以及企业成长性对债务来源结构的影响三个部分。 关于成长性对债务比例结构的研究,结论存在不一致,先将其归纳为如下三类: 第一,成长性对债务比例结构存在正向影响。Waliullah & Nishat(2008)以巴基斯坦 500 多家上市公司为对象,实证结果表明企业的成长性越高,资产负债水平越高[1]。Mohammad(2010)以 1991-2001 年英国上市公司的数据为研究对象,发现企业成长性与债务程度正相关[2]。杨楠(2012)以 2009-2011 年为研究期间,表明创业板上市公司的成长性与资本结构呈显著的正相关关系[3]。杨洋(2015)以不同成长性企业的代理成本不同导致资本选择可能不同为视角,研究发现成长性水平较高的公司对资本结构的影响要高于成长性水平较低的公司[4]。

...........

2 基础理论与相关约定

2.1 基础理论

潘罗斯最早提出企业内生成长论。随后,沃纳菲尔特、普拉哈拉德和哈默在潘罗斯的基础上进一步发展并形成了企业成长资源观和企业成长能力观两派。 Penrosse(1959)以企业的成长机制及其影响因素为研究内容,建立了一个分析框架,即企业资源?企业能力?企业成长。其认为企业的成长要靠资源的有效配置与运用的能力,企业能力的大小又源于对企业的资源的运用与管理的能力。其实质是企业管理能力与资源互动的过程[52]。 Wemerfelt(1984)认为公司是由各种资源构成的,企业的成长在于其所拥有的资源,特别是异质性资源。企业的成长是通过变革、创新和强化管理等手段将资源进行积累并整合增值从而实现企业持续成长的过程[53]。认为资源作用的发挥可以离开人的管理运用。资源观将企业成长仅拘泥于具体的物上,忽视了企业中人的作用,割裂了资源与配置之间的关系。实质上,资源的发挥作用很大程度上决定于人对其的管理配置。 普拉哈拉德、汉默(1990)以资源观为基础提出了核心能力观,并认为企业对资源整合的能力决定了企业的成长性。核心能力具体来说是一种协调并整合多种技术流、生产技能以及资源的能力[54]。具体是指如何协调多种技术流、多种生产技能及整合各种资源的能力。核心能力的特有性在企业的战略活动领域具有决定作用,会产生出企业特有的成长路径。核心能力观强调企业的资源、技术、技能对企业成长的重要性,而不仅仅是对各种特有资源占有,而是更看重对物质资源和技术整合能力。但是核心资源观过度的强调了企业自身协调与整合能力等内部因素的影响,而忽略了企业成长的外部环境是不断变化的,企业也需要更具外部环境的变化做出改变。

..........

2.2 相关约定

已有文献对于企业成长性的测度存在很多不足。一是有关企业成长性的界定不清;二是混淆了其表现特征和影响因素,指标选取单一,缺乏科学性;三是评价主体没有结合自身特征。 首先,很多学者对于企业成长性与企业成长的概念模糊处理,但二者实有区别。彭罗斯(2007)认为企业成长是一个过程,而企业规模是成长过程中的一种状态。其不仅指数量上的增加,还包括质的提升和规模的扩大。“成长经济”比“规模经济”能更好地诠释企业成长过程中的状态和特征[61]。张凌燕(2010)以创业板上市公司为研究对象,在研究其成长性评价体系时,把企业成长性定义为,在一段较长的时期内企业所实现的生产规模、资本积累、盈利能力、营运能力的持续增长和不断扩展的趋势[62]。赵慧芳(2014)把成长性看做企业的一种能力,这种能力不仅能反应出企业的经济效益和发展水平,而且可以是企业持续发展和不断增长 [63]。王松、付芬芬(2016)从企业整体上来阐述其成长性,认为企业成长性是通过企业内外部资源的开发而使企业整体发展和扩大的一种态势[64]。针对上述观点对企业成长性和企业成长二者的关系总结如下:一是企业成长性是其进行资源配置和有效管理的能力,是成长过程的状态和特征的一种描述;二是企业成长性其更关注企业发展的持续性和动态性,是一个相对综合、动态的概念。综上所述,成长强调企业持续发展的状态和过程,而成长性则强调企业实现成长的能力的一种表达。 然后,目前企业成长性的影响因素研究有很多,但不能单一用影响因素来衡量成长性水平。王雅莉(2013)以我国 2010- 2012 年中小板部分上市公司为研究对象,分析表明盈利能力和现金流能力是影响我国中小企业成长性的主要因素 [65]。张秀生(2013)运用多元回归分析法对企业的财务指标与企业的成长性之间的关系进行实证研究。研究结果表明,对企业成长性影响较大的因素有企业的盈利和营运能力,企业的规模影响幅度较小[66]。何毅(2015)以 B2C 电商企业为例,结合电商企业成长特点,通过问卷调查探讨了影响了互联网企业成长性的六个关键影响因素,即用户口碑、品牌推广力、售后服务、物流设施支持程度、创新能力、网络技术应用的领先性。

.........

3 中小企业的成长性与债务结构互动跨期影响的理论分析 ...... 19

3.1 中小企业的成长性与债务比例结构互动跨期影响的理论分析 ........ 19

3.1.1 中小企业的成长性对债务比例结构的跨期影响 ....... 19

3.1.2 中小企业的债务比例结构对成长性的跨期影响 ....... 20

3.2 中小企业的成长性与债务期限结构互动跨期影响的理论分析 ........ 21

3.2.1 中小企业的成长性对债务期限结构的跨期影响 ....... 21

3.2.2 中小企业的债务期限结构对成长性的跨期影响 ....... 22

3.3 中小企业的成长性与债务来源结构互动跨期影响的理论分析 ........ 23

4 中小企业的成长性与债务结构互动跨期影响的实证研究 ...... 26

4.1 中小企业的成长性与债务结构互动跨期影响的实证设计 ......... 26

4.2 描述性统计 ........ 35

4.3 中小企业的成长性与债务结构之间的格兰杰因果检验 ...... 36

4.4 中小企业的成长性与债务结构之间互动跨期的 GMM 检验 ..... 39

5 研究结论与政策性建议 ...... 47

5.1 研究结论 ..... 47

5.2 政策性建议 ........ 48 #p#分页标题#e#

5.3 研究局限及展望 ....... 50

4 中小企业的成长性与债务结构互动跨期影响的实证研究

4.1 中小企业的成长性与债务结构互动跨期影响的实证设计

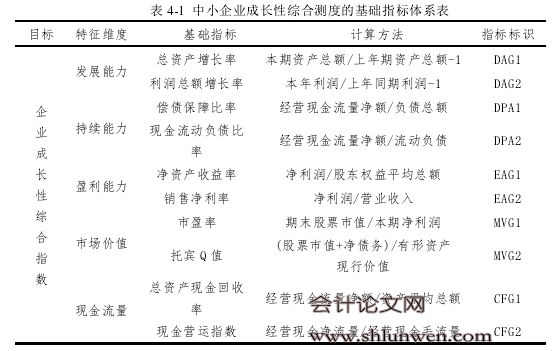

本文以中小企业为研究主体,选取了 2009-2014 年中小板上市公司的面板数据作为研究样本,所使用的数据选自 CSMAR 数据库。本文在样本选取过程中遵循以下原则: 第一,剔除所有中小板金融行业上市公司。因为金融行业的上市公司债务融资不具有可比性。 第二,剔除缺失值和极端值。以防给实证结果造成偏差。 第三,剔除资产负债率超过 100%和主营业务收入小于零的公司。 第四,剔除在 2009-2014 年发生过 ST、PT 的上市公司。 第五,剔除上市不足三年的公司。因为本文引入了滞后期,为保证数据的有效性,所抽取的样本得至少连续三年存在。 最终,根据上述原则进行筛选后,本文选取了 350 个公司样本,共计 2100个数据样本进行分析。本文使用的统计软件为 SPSS、EXCLE2007 以及 Eviews8.0。 本文结合前文对中小企业成长性定义的界定,对企业的成长性的衡量表现在三个层面:一是衡量指标。包括财务指标和非财务指标两个方面,由于非财务指标较难考量,而财务指标能够较为清晰地衡量企业的成长性水平,所以本文以财务指标作参考;二是指标计算。有相对指标和绝对指标之分,相对指标易于展现其水平,便于比较,固用指标的增长率而不用增长量;三是衡量内容。成长性衡量的是其表现的特征及结果,而不是单指影响因素。因此,本文避免单一财务指标,结合上述中小企业成长性的五个特征维度,每个特征维度选取两个能够表现其特征的财务相对指标,共 10 个具体财务指标运用因子分析法对中小企业成长性指数进行较为科学的度量。成长性指数用符号 Cg 标识,所选指标及其计算方法如下:

.........

结论

成长性是中小企业发展的核心,中小企业在我国国民经济发展中发挥着愈来愈重要的作用。但一直以来,中小企业的发展环境比较复杂,持续成长的不确定性也较多。特别自 2008 年金融危机以来,情况更甚,融资的实现成为中小企业发展的关键。而中小企业的筹资方式主要是以负债为主。所以本文研究中小企业成长性与债务融资结构的关系尤为必要。目前关于二者的研究都是单向的静态研究,本文研究立足于二者相互影响的动态关系研究。 本文结合中小企业的特征,运用因子分析法,对成长性综合指数做了较为合理的测度,以企业成长论、生命周期理论、资本结构理论、信号传递理论为基础,总结前人理论和实证研究,探讨债务结构三个层次与中小企业的成长性之间的动态效应。通过面板数据格兰杰因果检验,发现债务结构三个层次与中小企业成长性之间是互为因果的,并进一步用 GMM 方法进行动态回归,已验证债务结构与企业成长性之间存在的具体相互关系。回归结果表明:

第一,资产负债率与中小企业成长性相互负向影响。相对于本期成长性,中小企业的前期成长性与本期债务比例结构的负向关系更显著;相对于本期债务比例结构,中小企业的前期债务比例结构与本期成长性的负向关系更显著。一方面说明债务融资在我国公司治理中的作用难以发挥;另一方面说明我国中小企业自身底子薄弱,成长性水平越好,风险越大,债权人在权衡风险和收益时选择规避风险。

第二,短期负债比与中小企业成长性相互负向影响。相对于本期成长性,中小企业的前期成长性与本期短期负债的负向关系更显著;相对于前期短期负债,中小企业的本期短期负债与本期成长性的负向关系更显著。说明在我国短期负债会导致债权治理的软约束,退出成本低给企业带来资金断裂的风险大于短期负债的融资效应;成长性好的企业对资金的占有时间相对较长,对于追求短期收益的债权人来说不可取。由于短期负债的期限在一年以内,所以当期短期负债的影响比滞后一期和滞后两期的短期负债对成长性的影响要显著。信息滞后导致滞后一期的成长性对短期负债的影响要显著于当期。

.........

参考文献(略)